發布時間:2024-02-26作者來源:金航標瀏覽:1795

了解連接器行業的全球格局對于選擇連接器具有重要的參考價值。根據市場研究機構Bishop&Associates的數據,我們可以從應用和產品類型兩個方面來排名連接器廠商,并探討中國在全球連接器行業中的市場地位是否發生了變化。全球連接器行業擁有近1500家廠商,因此對于消費者來說,了解這個行業的現狀將會對購買決策產生積極的影響。

泰科電子、安費諾、Molex是比較突出的廠商,按照Bishop&Associates的數據,3者在全球2022年的市場份額分別是14.9%、11.9%、6.1%。按照連接器產品類型劃分,我國躋身前10名的企業包含:立訊精密(Luxshare)、中航光電(JONHON)、得潤電子(DEREN)、富士康(Foxconn)、得意精密(LOTES)等。

圖注:不同產品類型的廠商排行(數據來源:Bishop&Associates,下同)

按不同產品類型劃分,Top10排行涉及49個廠商:

按終端設備/市場領域劃分的廠商排行仍然是海外廠商占據多數,特別是泰科電子在4類終端設備中占據第一,國內廠商富士康則在計算機及周邊設備中排名第一。

圖注:不同市場領域的連接器廠商排行

按不同市場領域劃分,Top10排行涉及34個廠商:

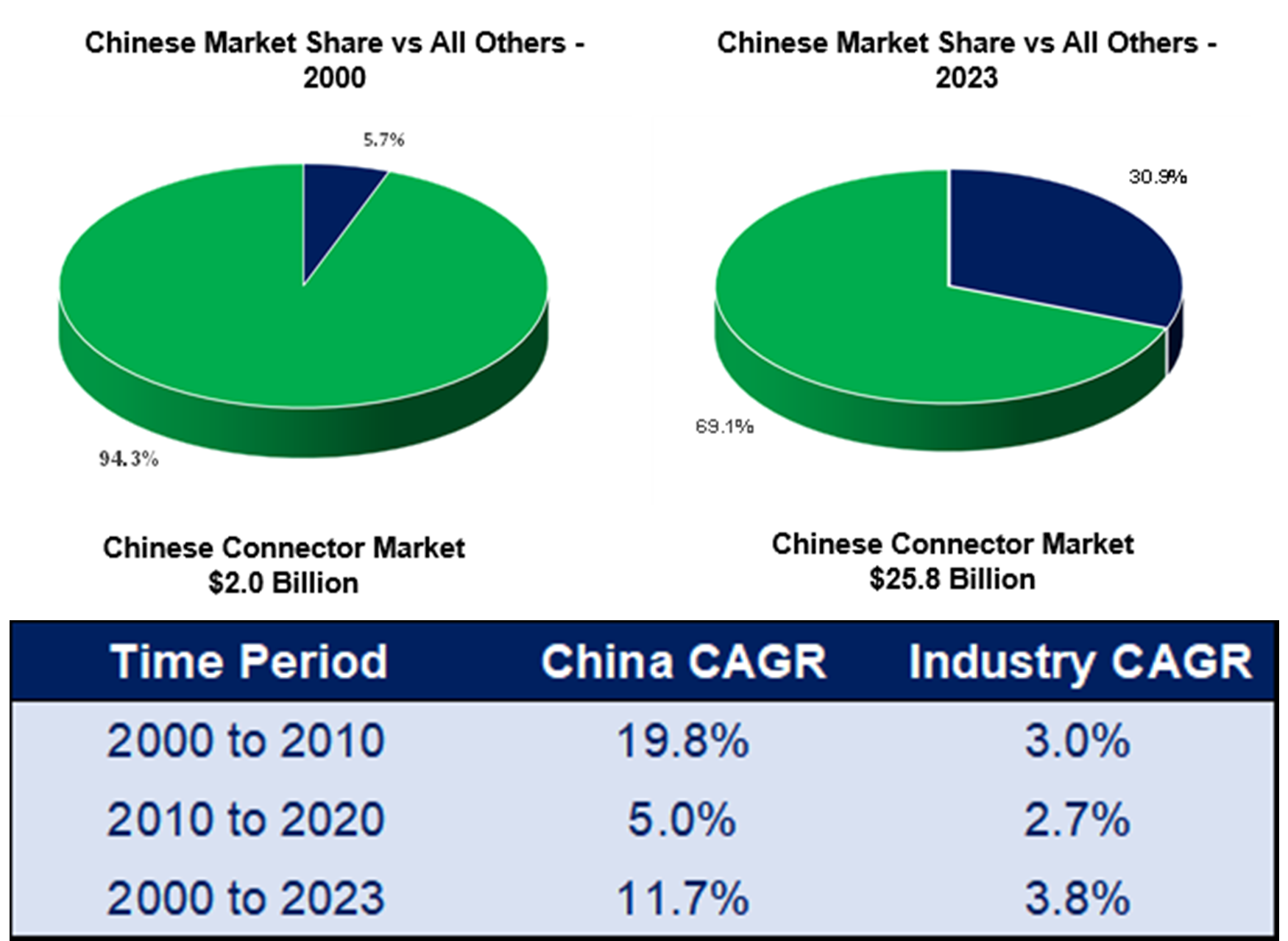

根據Bishop&Associates的數據,2000年我國的連接器銷售額為20億美元,占全球市場總額的5.7%,并且是連接器行業和整個電子行業的增長引擎,2023年中國預計占全球連接器市場的30.9%,銷售額約為258億美元。

圖注:從2000年到2023年中國連接器市場規模以及復合年增長率的變化

從2000年到2010年,中國連接器市場規模實現了19.8%的增長,而全球增長率僅為3.0%。這與其他地區的負增長或個位數的增長形成鮮明對比,在這個時期,中國是連接器行業增長的動力。

2010年至2020年,中國的銷售增長仍然優于其他地區,但放緩幅度較大,復合年增長率從19.8%變為5.0%。按地區劃分的連接器銷售額來看,綜合過去23年(2000年至2023年),中國的復合年增長率為11.7%,全球行業復合年增長率為3.8%。

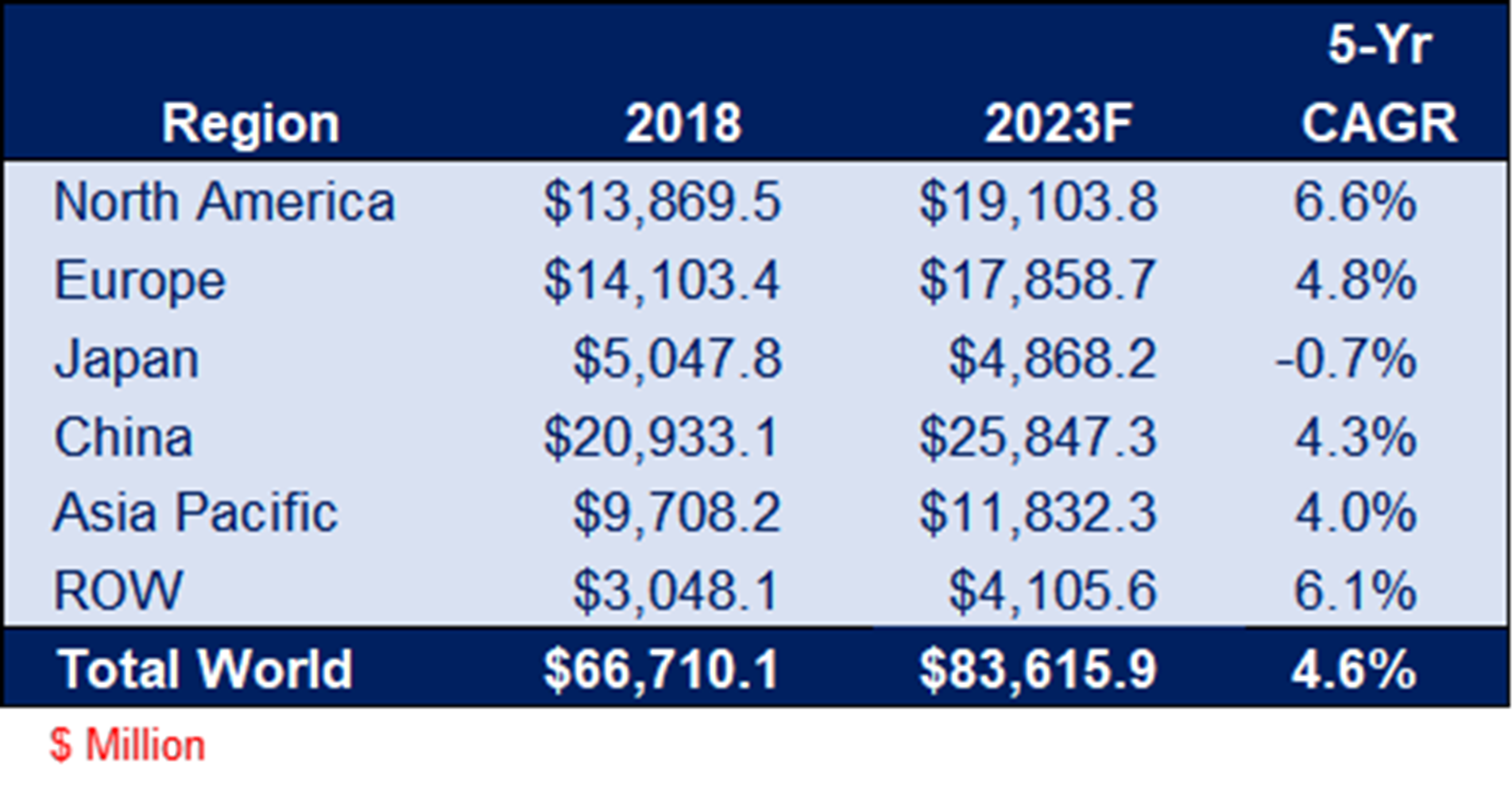

圖注:連接器行業2018年-2023年不同國家地區5年復合增長率

值得注意的是,隨著發達國家的制造業向亞洲轉移的速度放緩,在過去5年(2018年至2023年),中國甚至亞太地區的表現低于北美、歐洲和其他地區。即使是這樣,中國的市場規模仍然以258.47億美元超過其他國家和地區。

我國近5年復合增長率低于其他國家地區,不能表明海外企業在中國市場的部署熱潮退卻,其中不僅有疫情3年的原因,連接器原材料成本降低也影響了復合增長率的指標。

金、銅、鋼和塑料4種原材料占生產連接器成本的75%,數據顯示,2023年第二季度,連接器主要材料價格同比下降6.9%,環比增長2.1%。熱塑性塑料和鋼占連接器材料使用重量的40.0%。這2種材料的價格在本季度都下降了十幾倍;銅/黃銅也下跌了3.0%;金在本季度上漲了6.6%。

還要看到的是,電子連接器的競爭態勢激烈,但形式和特點已有所變化。早期中國市場規模龐大、產業鏈完整以及生產成本優勢,吸引了大量海外連接器廠商來華投資設廠開展業務。

而隨著中國經濟的持續增長和產業升級,對高端、精密及高速傳輸連接器的需求日益增加,海外廠商看到了更大的機遇,同時,中國本土企業的技術進步和品牌崛起并成為市場競爭格局的變量,本土企業迅速發展,在產品質量、技術研發、市場份額等方面逐步縮小與海外巨頭之間的差距。

本文探討了連接器行業在不同產品類型和市場領域的廠商格局,同時指出中國市場仍然是連接器行業增長的主要引擎。在汽車和工業設備領域,連接器需求持續增長,而我國制造業在這兩個方面展現出強勁活力。隨著新能源汽車和工業自動化成為我國產業升級的重要方向,這為海內外連接器廠商提供了巨大的發展空間。

免責聲明:本文采摘自芯聞路1號,本文僅代表作者個人觀點,不代表金航標及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號