發布時間:2023-03-11作者來源:金航標瀏覽:3222

科創板帶來了國產芯片的春天,科創板也能容下很多的射頻芯片上市公司,但射頻市場不能。

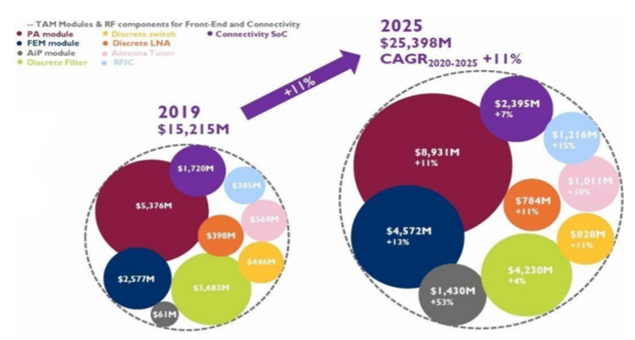

根據Yole數據,2019年射頻前端市場規模152億美元,到2025年有望達254億美元,2020-25年CAGR達11%。

2022年全球射頻前端市場實際規模有多大呢?根據其年度財報,統計了各家的營收,而Broadcom和murata的年報沒有單獨的射頻前端營收數據,在此只能依據以往的數據做個估算。2022年全球射頻前端市場規模約220億美金。

|

2022年全球射頻市場營收 |

|

|

公司 |

收入(單位:億美元) |

|

Qualcomm |

38 |

|

Skyworks |

51 |

|

Qorvo |

46 |

|

Broadcom |

30 |

|

murata |

35 |

|

其他國外射頻公司 |

8 |

|

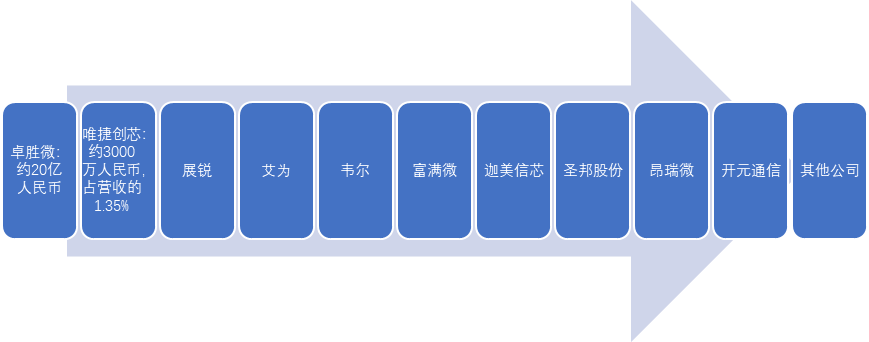

卓勝微 |

4.5 |

|

唯捷創芯 |

2.6 |

|

其他國[敏感詞]頻公司 |

4.5 |

|

合計 |

220 |

全球射頻前端市場很大,但中國射頻芯片公司能夠觸及的市場基本上還是中國大陸市場,這種趨勢只會更明顯。三分天下有其一,中國大陸市場大約70億美金的規模。

在2022年曾發表過一篇文章,統計了中國大陸射頻前端各個產品線的市場規模,仍采用其數據,共計441億人民幣,近70億美金。

|

產品 |

營收(億元) |

|

2G PA+3G PA |

6 |

|

Phase2+Phase5N |

55 |

|

PAMiF |

50 |

|

PAMiD |

60 |

|

DiFEM+LFEM |

40 |

|

Switch+LNA |

30 |

|

WiFi FEM |

30 |

|

基站 PA |

50 |

|

濾波器 |

110 |

|

其他 |

10 |

|

441 |

其中,SAW濾波器約100億元,BAW/FBAR約10億元。包括村田7億美金、高通3億美金(SAW+BAW)、Wisol2億美金、太誘2億美金、博通1億美金(FBAR)、國產濾波器2億美金。

在上面的數據基礎上,對中國大陸射頻前端市場做個預測,國[敏感詞]頻前端產品線市場規模未來前三的是PAMiD、DiFEM+LFEM、PAMiF,對應的市場規模為150億、80億、70億人民幣。大部分分立濾波器會集成到PAMiD和DiFEM/LFEM產品中,因此分立濾波器也就成為了小賽道。

國內有多少射頻前端芯片公司呢?大大小小100多家,可以根據產品線分為6類:

1、做手機PA的公司

展銳/銳迪科(RDA):2004年成立,才開啟國產射頻2G PA設計,后來并入到紫光展銳。

唯捷創芯:2010年6月在天津成立,研發在上海。投資人是天語手機董事長榮秀麗,也是唯捷創芯最大股東和實控人。

慧智微:2011年11月在廣州成立,研發在上海和廣州。采用自主技術的可重構架構設計射頻前端,開創技術創新的先河。

卓勝微:2012年8月在無錫成立,通過射頻開關和LNA正式進入到射頻PA領域。

昂瑞微:2012年9月成立,前身為中科漢天下,早期從事COMS PA和MEMS濾波器研發,后面進入砷化鎵射頻PA研發。

飛驤科技:2015年5月由上市公司國民技術有限公司無線射頻事業部拆分而獨立出來,正式成為一家射頻前端芯片公司。

銳石創芯:2017年4月,在深圳成立。創始人從美國Skyworks歸來,從事手機射頻PA研發。

其他手機PA初創公司:3家,都是2018年以后成立的。

從上面可以看出,已上市的,已過會的,已申報材料的,都是成立時間靠前的公司,時機很重要。

2、做WiFi FEM的公司

唯捷創芯、卓勝微、飛驤科技、銳石創芯、昂瑞微、紫光展銳、某大廠,這些手機PA公司都在做WiFi FEM。

除此之外,大約還有20多家,比如:康希通信、三伍微、芯百特、臻智微、雷迅科、麓慧、矽磊、芯樸、悉芯射頻、昂璞微、凝芯微、靈芯微、明夷、四川和芯、嘉納海威等新成立的初創公司。

為什么有如此多的公司做WiFi FEM,進入的門檻低,同時也能講講故事,但真正做好不容易,一直沒有分出勝負,都覺得自己有機會。

3、做基站PA的公司

國內做基站PA的公司至少10家以上,格局已定,不再多言。

4、做濾波器的公司

濾波器是國產射頻前端卡脖子的產品,重要性不言而喻,但做好濾波器太不容易,首先要過專利關,其次要建工廠來提高良率和降低成本。小打小鬧是做不好濾波器的,短平快也是做不好濾波器的。

5、做開關、LNA產品的公司

兩年前寫過一篇文章《射頻開關,卓勝微之后再無老二》,到今天依然有效。隨著射頻前端模組集成化的到來,分立射頻開關不會再造就一家上市公司。

6、做DiFEM/LFEM的公司

我的理解更簡單,一個叫卓勝微,一個叫SAW濾波器公司。卓勝微在DiFEM/LFEM賽道的龍頭地位在短時間內不會被改變,但就算卓勝微一家獨大,在這個賽道一定會有老二老三。

誰會成為老二老三呢,一定是有工廠的SAW濾波器公司,而且能把成本做到[敏感詞]。對于射頻開關和LNA的技術不要擔心,1個射頻研發工程師也能做,3個足矣,5個就多了。預算1個射頻工程師100萬年薪,最多500萬解決問題。這點錢,對于濾波器公司不是事。

SOI晶圓供應鏈也不會成為問題,瓶頸在于RX SAW濾波器。

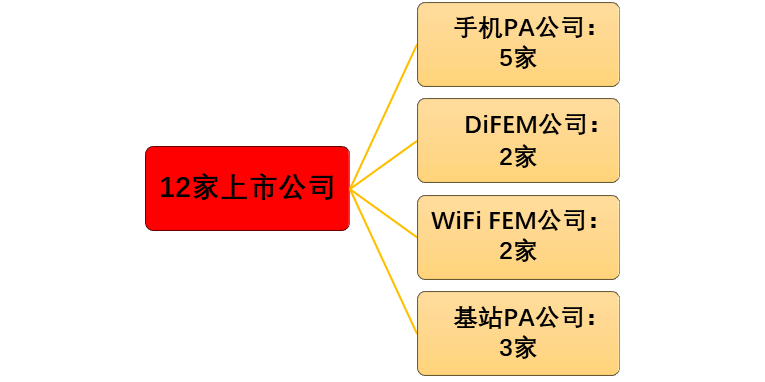

說到底,國[敏感詞]頻市場能容下多少上市公司?

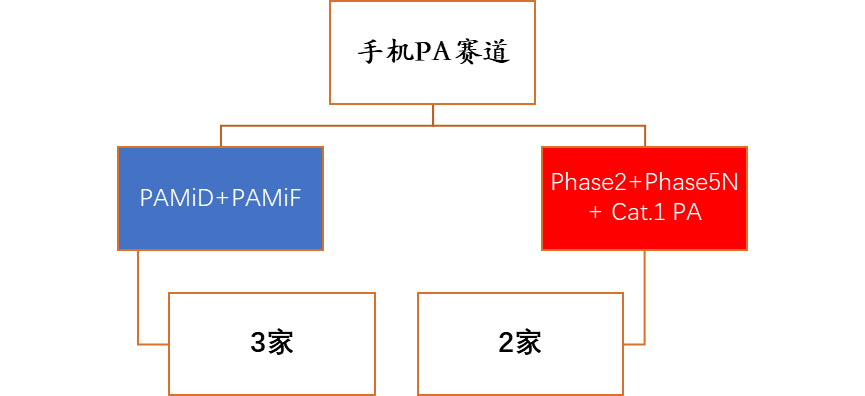

手機PA賽道可以容下5家,PAMiD+PAMiF產品線賽道能容下3家,Phase2+Phase5N+ Cat.1 PA能容下2家。有濾波器資源且PA模組技術好的,做PAMiD+PAMiF;沒有濾波器資源的手機PA公司,只能依靠低成本和低利潤存活于Phase2+Phase5N+ Cat.1 PA產品線賽道。

WiFi FEM賽道也是比較慘的賽道,康希通信已經成為賽道龍頭,并已經申報上市材料,有機會在2023年成功上市。唯捷創芯是WiFi FEM賽道的老二,國內前三的客戶都已經導入,又依靠其供應鏈資源和MTK平臺,老二的位置比較穩固。

WiFi FEM賽道只剩下一個名額供20多家公司去競爭,現實就這么殘酷。

基站PA已經有2家上市公司,以及另一家準上市公司。就這樣了,短時間內沒有上市機會。

DiFEM/LFEM賽道有3個名額,卓勝微已經拿走一個,還剩下兩個。

分立濾波器賽道呢?不敢斷定,又感覺機會不多。德清華瑩年營收過3億,但不上市;好達拿到錄取通知書,卻撤走材料終止上市,后面還能不能上市變成未知。濾波器公司會走向兩個方向:DiFEM/LFEM和PAMiD。

如果濾波器公司不能上市,接下來有機會被手機PA公司并購;濾波器公司如果上市,接下來將跟手機PA公司競爭。

以上分析,是基于賽道前三的認知,老大吃肉,老二啃骨頭,老三喝湯。歸納下來,國[敏感詞]頻市場有機會容下12家上市公司。

是樂觀或是悲觀,各有各的角度。不同的層面、不同的周期去考慮,或者從不同的宏觀微觀面去考慮,其結果自然不同。

免責聲明:本文采摘自 鐘林談芯,本文僅代表作者個人觀點,不代表金航標及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號