卓勝微憑借一顆小小的射頻開關,市值做到1500億,毛利高達50%以上,年銷售額將突破50億元。這幾個數字,對國產芯片行業和資本市場來說,太有沖擊力,讓人覺得不可思議。

于是,越來越多的公司加入射頻開關賽道,越來越多的人幻想著能成為第二個卓勝微。

古語云:術業有專攻,入學有先后。也是對射頻開關芯片最好的注解。寫此文章,發表個人見解,國產射頻開關,卓勝微之后再無老二,也許有一天,春夢覺來心自警,往事般般應。

做射頻開關不難,把射頻開關業績做大很難,通過射頻開關把公司做到盈利更難。從三個方面來做解答:

回到2014年,射頻開關還是個高大上的產品,國內能做的研發人員很少,更別提做好了。

到了2020年,射頻開關成為了常規芯片產品,國內大把的射頻工程師都能做,而且做得很好。如果誰還拿國產射頻開關和Skyworks和Qorvo去比,那這個人一定是外行,要比就跟卓勝微去比。

卓勝微不僅把性能做到了最好,而且把成本做到[敏感詞]。在國內做射頻開關,最好的參考就是卓勝微,做不到卓勝微射頻開關的性能和DIE面積,建議是不要再做了,浪費資源。

做射頻開關不需要幾個人,1個或者2個射頻研發工程師就夠了,也不需要太多錢,幾千萬足夠。堆人堆錢沒有用,找對射頻研發工程師和產品經理才有用。

手機PA公司做射頻開關,技術、研發人員、供應鏈和客戶都是順帶的。就像三伍微這樣做WiFi FEM的公司,做射頻開關也是順手做的,研發人員有空的時候就可以設計分立開關,晶圓投片的時候順帶一起投下去,做出來有競爭力并且有客戶需求就決定量產,幾乎不花費什么成本。

WiFi開關和5G手機射頻開關在性能指標上很類似,PIN腳一變就可以成為5G手機射頻開關。做出來容易,但射頻開關要上很大量而且能掙錢就不容易了。通過產品分析和市場調研,三伍微做5G手機射頻開關在技術上有一定優勢,把性能做好的同時還能把DIE面積縮小30%(參照卓勝微),所以三伍微準備做一顆5G手機射頻開關,來沖擊一下市場。

射頻開關沒有太多的技術升級迭代,最多的工作就是縮小DIE面積,這也是中國公司的優勢。如果沒有創新的思維,新進者很難再找到機會。

射頻開關已經成為一個運營型產品,大分布產品單價在1.5~4美分之間,需要非常大的量才能撐起銷售額。晶圓的成本占小部分,封測成本才是大頭。沒有量就沒有議價權。

卓勝微在整個供應鏈的成本是[敏感詞]的,SOI晶圓量大,成本[敏感詞];封測端自己采購布置大量機臺,成本也是[敏感詞]的。

其次是手機PA公司,模組內消耗大量SOI晶圓做開關和LNA,晶圓價格也有競爭力,估計僅次于卓勝微;在封測廠,PA公司也是大客戶,開關的封測價格應該也不錯。整體上來說,成本上至少要比卓勝微高10~20%。

以目前市場上其他國產射頻開關的出貨量來看,供應鏈整體成本高于卓勝微至少20~30%。

大客戶是射頻開關很重要的門檻,越是品牌客戶價格越高,其次是幾大手機設計公司,成本最敏感的是模塊公司。射頻開關的需求95%以上集中在手機客戶。

卓勝微成為了除了蘋果手機外的所有手機大客戶的射頻開關主力供應商。5年內,不會有第二家公司能做到這點。卓勝微以天時地利人和占據了這些客戶的第一供應商。作為第一供應商,客戶端供應比例一般在50%~80%。

所有的客戶都知道卓勝微的毛利很高,為何客戶采購端不去砍殺卓勝微價格?卓勝微的射頻開關毛利應該到了[敏感詞],今年產能緊缺,客戶的主要工作是保交貨和生產。一旦產能不緊張了,價格還是會壓一壓的。但如果卓勝微的毛利從50%降到了30%,其他公司基本上就沒有毛利了。所以卓勝微的毛利在后面一段時間還是能保持在40%左右。

射頻開關產品可以分為三類來看:分立開關、天線Tuner、開關模組

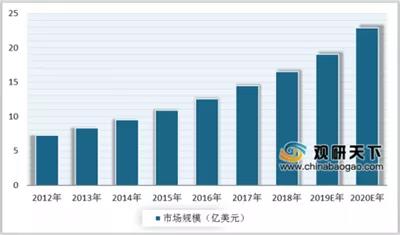

射頻開關的市場規模到底有多大呢?一些市場調研機構和網上給出的信息往往給人錯誤的認知。比如[敏感詞]這張圖:

根據上圖,射頻開關在2020年有20多億美金的市場規模,中國市場至少有50%以上的市場份額,看起來卓勝微最多占了40%份額,其他國內開關廠家加起來也不到卓勝微的五分之一。那么還有一半的射頻開關在哪里?其實就在手機PA模組里,而且手機PA模組里集成的開關會越來越多。

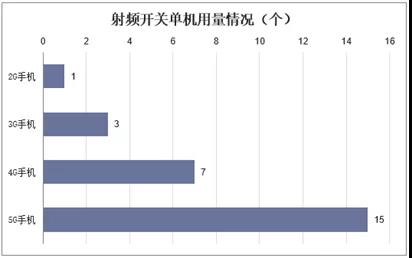

從手機制式來看射頻開關,移動智能手機需要不斷增加射頻開關的數量以滿足對不同頻段信號接收、發射的需求,隨著5G頻段數量增加、金屬外殼滲透提升增加單機射頻開關需求,射頻開關單機的需求數量增加,預計5G手機單機用量將達到12-18個,單機用量翻倍增長。下圖來自網上:

上圖看到,從2G到5G,射頻開關用量大幅增加。這些開關的個數包括了在手機PA模組里和接收模組里的開關,從4G到5G,分立開關的數量并沒有這么大幅度增加。在2G和3G年代,基本上不采用分立開關,卓勝微也是隨著4G手機起來的。

2021年,可能是分立開關市場需求的[敏感詞]峰,PA模組和接收模組會集成更多的開關。從市場了解到,一款新的5G手機PA模組將多集成4顆分立開關,這4顆分立開關原本是掛在外面的。這款新的5G手機PA模組將在年底上市推廣。

接收模組的需求會繼續增加,但集成開關、LNA、濾波器的模組設計難度增加,對公司規模和投入要求也會提高。卓勝微是國內最大的接收模組供應商,其次是手機PA公司。從幾次的5G拆機報告里就看到,手機PA公司在提供PA模組的同時,也提供了接收模組。

從技術、供應鏈和客戶資源來看,除了卓勝微,國內沒有廠家可以跟PA手機公司競爭了。其他射頻開關公司做做分立開關還行,一旦做接收模組,技術上、供應鏈和客戶門檻就更高了。

所以,做射頻開關,不僅要看卓勝微,也要看手機PA公司。現在手機PA公司的分立射頻開關和接收模組越做越好了。

2021年上半年,卓勝微實現收入23.59億元,同比增長136.48%,歸母凈利潤10.14億元,同比增長187.37%。

上半年卓勝微分立器件保持穩定增速,實現收入16.61億元,同比增長70.57%,較去年下半年增長11.57%,這個快速增長是5G手機開關帶來的。射頻接收模組業務是上半年收入高增長的主要驅動,射頻接收模組自2020年下半年開始實現銷售,主要來自接收端LFEM。

同時卓勝微不斷豐富適用于5G NR的接收模組產品,發射端推出5G NR頻段的主集模組L-PAMiF,市場客戶端已經對產品有了一些評價。

為了分立器件市場保持增長,卓勝微自建產線,同時完善模組化產品布局:

(1)卓勝微不斷結合市場需求推進分立器件的產品迭代,同時持續優化產品制造成本。在芯片設計環節,根據需求設計出成本最優的產品,在芯片制造和封測環節,與供應商建立長期穩定的合作關系,協商鎖定產能,參與關鍵工藝和技術的研發,同時自購關鍵設備,提升產品良率。

(2)為應對射頻模組中國產化率低的濾波器,公司與無錫蠡園經濟開發區管委會簽訂戰略合作,共同建設半導體產業化生產基地,用于建設濾波器和射頻模組封裝測試生產線。2020年11月初期總投資8億元,后又于2021年3月追加27億元投資。截至今年6月,建設項目的主體結構已經順利封頂,并計劃在年底前投入使用。

實際上,卓勝微的射頻開關業績是在2017年開始快速增長的,在2015年之前,RDA、飛驤科技、唯捷創芯都有提供射頻開關產品,直到今天,這些公司的射頻開關產品還在市場上推廣。射頻分立開關業務沒有什么增長,客戶端逐漸邊緣化,卓勝微一家獨大。

到今天,國產射頻開關廠家超過15家。據市場信息,除了卓勝微,分立開關年銷售額超過1億元的公司沒有。比如小米,國產射頻開關供應商有卓勝微、昂瑞微、唯捷創芯、艾為、韋爾等廠家,除了卓勝微,其他家拿到的份額都很小。隨著分立開關的減少和價格降低,以后也很難有公司把射頻開關做到一個億,一方面卓勝微不會給這樣的機會,另一方面大客戶把卓勝微作為第一供應商的策略不會改變,剩余的部分由10多家公司瓜分,誰也占不到大頭。

打市場難,守市場更難。卓勝微要守住射頻開關的市場份額,嚴防老二出現,在技術研發、供應鏈優化,客戶關系上會繼續努力。

卓勝微射頻開關/LNA和接收FEM種類齊全,供應鏈有保障,客戶關系牢固,如果不打價格戰,其他公司很難有大的機會。如果打價格戰,也只有手機PA公司有這個能力,但手機PA公司都要上市,不會在射頻開關上去大量投入資源和降低利潤,虧本更不會。艾為和韋爾是上市公司,也需要追求合理利潤。其他射頻開關創業公司,成本上差距太大,在卓勝微保持50% 以上的利潤情況下都沒有什么利潤空間,如果卓勝微價格下沉,他們就要面臨虧損。燒錢做射頻開關沒有機會了。

自2015年做射頻開關至今,走過、看過、理解過。有了卓勝微的存在,射頻開關只能作為附加產品,作為公司的一條產品線;如果把射頻開關作為主力產品來創業,結果是注定的。同樣,如果把射頻接收模組作為主力產品來創業,只能是一個錯誤的決定。

因為國產射頻開關,卓勝微之后再無老二。

該內容來自于網絡/半導體行業觀察 ,本網站僅提供轉載,該文觀點立場技術等與本網站無關,如有侵權,請聯絡我們刪除!