發布時間:2021-12-29作者來源:金航標瀏覽:1758

七一二全名為天津七一二通信廣播股份有限公司,前身為 1936 年成立的湖南電器廠,2004 年通廣集團、中環集團、通廣集團工會及天津信托共同出資設立七一二有限公司,2016 年改制為股份公司后,2018 年 2 月 26 日上市。

公司歷史較為悠久。據公司稱,新中國的第一臺電視機就誕生在公司,被周總理譽為“華夏第一屏”。公司率先研制成功第一代超短波通信電臺、第一代航空抗干擾電臺、第一代鐵路列調電臺、第一代海事自動識別系統等。目前,七一二實控人為天津市國資委。

公司的主營業務簡單來說就是兩塊:軍用&民用無線通信,其中軍用既包括終端也包括系統產品。

無線專網通信是指為特定部門或群體 (如政務和公共安全等行業) 提供安全可靠的無線服務的專業網絡, 其基礎網絡一般與公眾蜂窩移動通信網絡獨立。

拆開來看,七一二的軍用無線通信業務包括手持、背負、車載、機載、艦載等無線通信終端系列;民用無線通信業務主要是鐵路無線通信和城市軌道交通無線通信終端,應用于“復興號”“和諧號”等高鐵列車和新型重載機車上。

七一二成長速度較快。2020年,公司實現營收26.96億元,同比增長25.95%;實現歸母凈利潤5.23億元,同比增長51.48%。從2016年到2020年,公司營收年復合增速達18.01%,歸母凈利潤年復合增速達34.67%

凈利潤增長速度超過營收增長速度主要是因為高毛利系統產品增加。2020年,七一二系統產品業務收入達到10.89億元,占總收入之比為40.38%,較2019年的28.84%提升11.54個百分點,隱隱有占據半壁江山的勢頭,增速很猛。

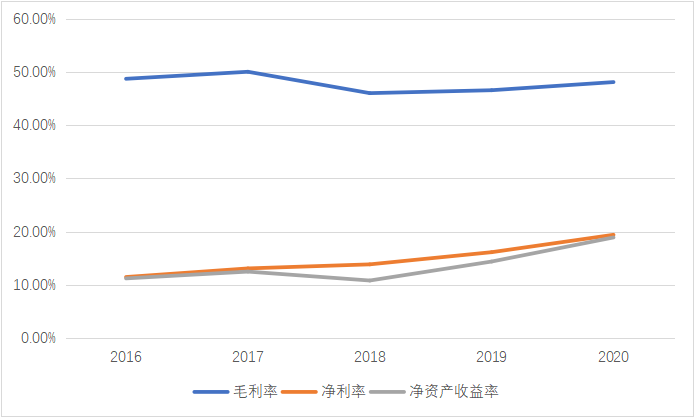

從2020年來看,系統產品業務的毛利率達到51.34%,高于終端產品的48.12%。七一二2020年總體毛利率達48.12%,同比增加1.53個百分點,期間費用率7.34%,同比下行1.84個百分點,最終實現19.4%的凈利率,增加3.27個百分點。報告期加權ROE達到18.9%,增加4.53個百分點。

數據來源:Wind;研值有道整理

從近幾年的情況來看,除了2018年,凈利率、毛利率、ROE基本上是往上的趨勢。

除此以外,七一二合同負債(預收款項)持續提升,由2015 年2.4 億元到2020 年11.63 億元,單在2020年就增長了71%,主要原因系公司產品需求量持續走高,訂單持續增加,業績釋放可期。用合同負債的增加加上當期營收簡單匡算,公司2020年的合同金額可能達到32億元。

公司現金流表現也很不錯,2020年經營活動現金凈流量為8.04億元,較2019年增長了5.83億元,增長幅度達到2.64倍。

談到[敏感詞],自然離不開[敏感詞]支出提升的大背景,這是很多[敏感詞]企業成長路徑的基礎。

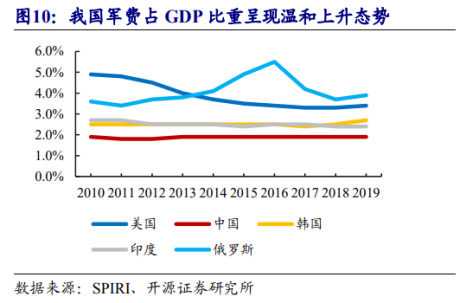

2016-2020 年我國[敏感詞]預算增速分別為 7.6%、7.0%、8.1%、7.5%和 6.60%,但支出占比與發達國家仍有一定差距。根據第三方斯德哥爾摩國際和平研究所數據估算,中國近年來[敏感詞]開支占總GDP的1.9%。反觀其他國家,例如美國常年在 4%以上,俄羅斯在 3.5%以上,韓國與印度都在 2.5%左右,中國的[敏感詞]開支僅占GDP的1.9%。

因此,中國[敏感詞]預算提升是大勢所趨。2021年中央一般公共預算支出安排中,[敏感詞]支出1.36萬億元,比上年預算執行數增長6.8%,繼續保持適度穩定增長。

在[敏感詞]開支中,裝備費用占比占[敏感詞]開支比逐漸升高。根據《新時代中國[敏感詞]》白皮書數據顯示,我國裝備費用支出額從 2010 年的 1773.59 億元增長至2017 年的 4288.35 億元,2010-2017 年 CAGR 約為 13.44%,高于整體增速。

這也給軍用無線通信領域發展帶來良機。孫子兵法有云,知己知彼,百戰不殆。想必大家也都知道,現代戰爭是信息戰,發現即摧毀,開戰即決戰,通信在[敏感詞]中起著至關重要的作用。

進入21 世紀后,我軍無線通信基本實現通信技術體制由模擬向數字轉變,通信終端由單一功能向多功能轉變,通信網路由單項業務向綜合業務轉變,通信管理由人工向智能轉變,窄帶向寬帶逐漸過渡,軍用寬帶移動通信技術逐漸應用廣泛。

但是,目前也存在著一些短板,例如戰略層面上,中國各兵軍種通信系統互不兼容,各系統間互聯互通程度不高;戰術層次上,中國軍隊信息系統存在不同體制通信設備不連通等問題。

美軍的信息化要明顯更先進,其戰略級通信網絡由指揮中心、戰略通信系統、通信專網(全球信息柵格)三部分組成,最終美軍要用全球信息柵格,將美國各軍兵種、各戰場區域、各戰役平臺和各類指揮所都連接起來,達到信息的快速互通。

以信息技術為核心的[敏感詞]高新技術日新月異,戰爭形態加速向信息化戰爭演變,智能化戰爭初現端倪,[敏感詞]遠程[敏感詞]化、智能化、隱身化、無人化趨勢更加明顯,對相應通信裝備的體積、重量、功耗、容量、速率、時延、帶寬、通信距離、協同能力、抗干擾、抗截獲、可重構、綜合化等戰技指標提出巨大挑戰,大量通信裝備需要升級換代或全新研制以滿足新型作戰方式的需要,為軍用通信帶來了巨大市場空間。

而七一二正是我軍無線通信裝備的核心供應商與主要承制單位,是業內少數可以實現全軍種覆蓋的企業。

公司是靠超短波起家,在機載領域有很強實力,產品覆蓋殲擊機、轟炸機、運輸機、直升機、無人機、教練機等各種平臺。憑借多年深厚的技術積累和高研發投入,公司在機載超短波領域拓展數據鏈在抗干擾、保密性、網絡化等方面始終保持國內領先水平。

除了天上飛的,地上跑的、海里游的,都能用上七一二的產品和系統。產品下游包括陸、海、空、火箭軍、戰略支援部隊和武警部隊,遍布 5 大戰區,500 多個師團級單位,是我軍超短波無線通信設備的主要供應商。

長期以來我國各個軍種通信系統建設較為獨立,一些部隊在聯合訓練中一度存在“聯不上、聯不暢”的問題,在現代化聯合作戰的背景下,軍種間通信已成為我軍戰斗力發揮的重要瓶頸。在“軍種兼容”的大趨勢下,公司產品橫跨多軍種有望受益。

由于領域特殊,能夠和七一二同臺競技的沒幾個。軍用專網通信行業對[敏感詞]資質以及產品技術有一定的要求,對新進入者形成了較高的資質和技術壁壘,市場競爭程度較低。

在機載領域,七一二和與中電科10所同為行業龍頭;在地面超短波無線通信領域,其他市場參與者主要為海格通信、烽火電子、中原電子等,公司與海格通信為市場龍頭,各自占約 25-30%市場空間。

除了[敏感詞]領域外,七一二的產品在鐵路和城市軌道交通領域也有較為廣泛的應用。

近年來,我國鐵路建設迎來高峰,其中高鐵更是快速增長。我國累積投入運營鐵路里程達 14 萬公里;其中高速鐵路里程數達到 3.5萬公里,已居全球第一。

根據規劃, 2020 年鐵路網規模達到 15 萬公里,其中高速鐵路 3 萬公里;到 2025 年達到 17.5 萬公里,其中高鐵里程將達到 3.8 萬公里;到 2035年,目標實現總里程數 20 萬公里,高鐵里程數突破 4.5 萬公里。

在城市軌道交通領域,越來越多的城市在近年來規劃了城市軌道項目并獲得審批,如 2020 年八月獲批的粵港澳大灣區城際鐵路建設規劃涉及里程 4700 多公里,預測投資 4741 多億元。

這就帶來了兩方面的機會:存量更新和增量采購。

就更新來說,鐵路、城軌通信技術目前正處于技術換代期。按照規劃,我國鐵路無線通信體制將升級為 5G 技術,預計在十四五期間將能夠開始投入應用。城軌通信主要采用 TETRA 數字集群系統,LTE 市場初現。

雖然是民用市場,但是鐵路無線通信行業存在較高技術壁壘和特定的行業管理政策,也屬于寡頭壟斷格局。

七一二的鐵路無線通信終端,主要包括無線列調設備、機車綜合無線通信設備、列車防護報警和接近預警設備等構成,用于指揮行車、傳輸列車數據信息、列車運行安全防護和語音數據業務的承載。截止 2018 年末,七一二主要在鐵路無線通信終端這一細分領域占據約 30%市場份額。公司CIR機車綜合無線通信設備以及鐵路的數字頻調系統廣泛應用于京津城際、京滬、京廣等高速列車上,備受矚目的復興號也運用到公司產品。

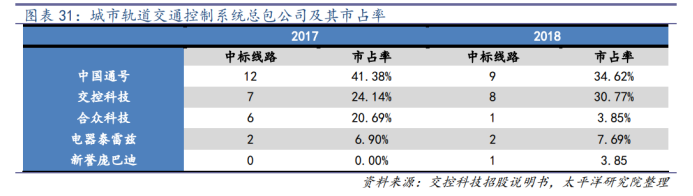

城軌無線通信行業生產企業眾多,競爭較為激烈,七一二和中國通號各占據約 30%-40%市場空間;海能達在國內承擔了 20%-30%的軌道交通無線通信系統項目。

總的來說,公司民品目前收入利潤占比不高,2020年在疫情的影響下收入有所下滑,但未來公司對民品戰略定位進行調整,有望打造公司的第二增長曲線。

公司行業地位的形成和高研發強度不無關系。

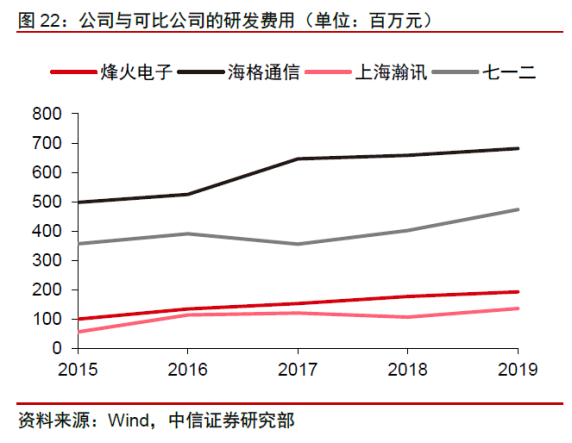

七一二研發費用近5年保持上升趨勢,2020年研發費用為5.78億元,在可比公司中僅次于海格通信;公司研發費用率近5 年較為穩定,保持在21%以上,僅次于上海瀚訊。

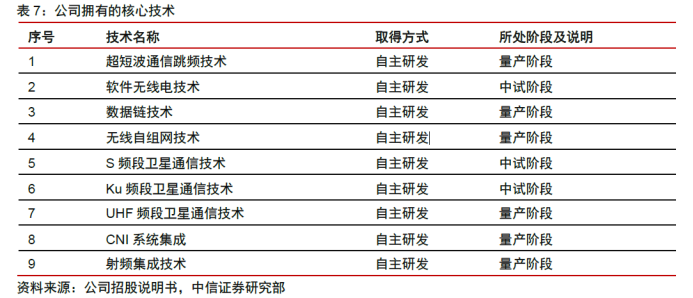

公司稱,在專業無線通信產品的核心技術絕大部分是自主研發,擁有自主知識產權,在部分存在準入壁壘的市場具有獨占性技術,在抗干擾、保密性、網絡化等方面始終保持國內領先水平。技術儲備方面,公司在產品研發和生產工藝研究領域積累了先進的理論與實踐基礎,深度參與部分通信體制和行業標準的制定,已掌握相應核心和關鍵技術。

七一二近年來高毛利系統產品占比提高,也是有賴于成功研制出的機載 CNI 系統,標志著公司由單一產品研發向系統集成研發的跨越。預計隨著研發成果逐步實現產業化,公司收入業績有望保持長期穩健增長。

當然,考慮到這個研發費用比率確實相當高,如果下游產品需求不振,技術沒有辦法轉換成收入,那就會產生不利影響。

免責聲明:本文來源網絡轉載自“研值有道”,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號