發(fā)布時(shí)間:2021-12-29作者來源:金航標(biāo)瀏覽:1295

1、前言

2020年,在新冠疫情和中美貿(mào)易戰(zhàn)的沖擊影響下,全球半導(dǎo)體產(chǎn)業(yè)跌宕起伏,一波三折。從年初幾乎所有的半導(dǎo)體分析咨詢機(jī)構(gòu)大幅下調(diào)今年?duì)I收預(yù)期,到年中機(jī)構(gòu)們紛紛轉(zhuǎn)調(diào)看好下半年趨勢,期間穿插全球性元器件缺貨漲價(jià),這一輪輪過山車行情著實(shí)讓人戰(zhàn)戰(zhàn)兢兢,如履薄冰,卻又膛目結(jié)舌。

可以說,萬眾一心的中國人民神奇地阻擋并挽救了世界經(jīng)濟(jì)下滑洪流,在中國政府的雙循環(huán)政策強(qiáng)勢啟動(dòng)引領(lǐng)下,中國制造和出口開始強(qiáng)勁復(fù)蘇,中國芯片從中低端加快替換歐美日韓步伐,刺激這內(nèi)需并承接著按下暫停鍵的全球電子制造業(yè),讓世界鏈通的脈搏重新有力的跳動(dòng)起來,從而推動(dòng)著半導(dǎo)體產(chǎn)業(yè)的回暖和快速反彈。

2003年,“非典”讓很多人被迫居家辦公生活,網(wǎng)上購物,從而快速孵化和催生出了B2C的兩個(gè)電商巨頭——淘寶和京東。2020年,中國的元器件電商也及時(shí)抓住歷史機(jī)遇,順利接過了接力棒,通過網(wǎng)上購買元器件,得以讓生產(chǎn)和研發(fā)不停滯,既滿足了特殊時(shí)期的緊急需求,又通過提升行業(yè)效率獲得了更大的發(fā)展空間,這是B2B產(chǎn)業(yè)平臺(tái)奠定江湖地位的高光時(shí)刻。

與此同時(shí),中國元器件電商在悄然加速蝶變,一部分電商平臺(tái)開始在產(chǎn)業(yè)鏈協(xié)同布局,從PCB生產(chǎn)、EDA設(shè)計(jì)、SMA貼片、3D和面板打印等產(chǎn)業(yè)服務(wù)鏈條上投入資金和資源,競爭力和一站式生態(tài)服務(wù)能力。可以確定的是,產(chǎn)業(yè)互聯(lián)網(wǎng)的發(fā)展方向是協(xié)同化、集群化、數(shù)字化、而發(fā)展的底層邏輯又是實(shí)現(xiàn)效率的最優(yōu),同時(shí)讓各方都能從中受益。

2020年,為了進(jìn)一步追蹤和深入研究特殊背景下中國元器件電商的發(fā)展業(yè)態(tài)和衍變,繼2019年芯片大師研究院團(tuán)隊(duì)推出《中國元器件電商白皮書(2019版)》后,繼續(xù)以本土自營元器件電商立創(chuàng)商城為藍(lán)本進(jìn)行調(diào)研取樣和分析,力求加深廣大電子產(chǎn)業(yè)鏈同仁、投資研調(diào)機(jī)構(gòu)和政府部門對(duì)中國元器件電商行業(yè)的新認(rèn)識(shí)。

2、擁抱數(shù)字經(jīng)濟(jì):供應(yīng)鏈“芯”起點(diǎn)

未來的供應(yīng)鏈一定是網(wǎng)狀結(jié)構(gòu),從設(shè)計(jì)、制造、分銷到終端,都將實(shí)現(xiàn)數(shù)據(jù)化,并逐漸被產(chǎn)業(yè)鏈共享合理應(yīng)用。

當(dāng)下,數(shù)字經(jīng)濟(jì)已成為中國經(jīng)濟(jì)不可或缺的有機(jī)構(gòu)成,也是經(jīng)濟(jì)發(fā)展[敏感詞]競爭力和創(chuàng)新活力的體現(xiàn),通過業(yè)務(wù)數(shù)據(jù)化建模、畫像、梳理并分析總結(jié),對(duì)電子制造業(yè)進(jìn)行全方位、全角度、全鏈條改造,助力上下游展開精準(zhǔn)服務(wù)和趨勢預(yù)測,指導(dǎo)產(chǎn)業(yè)方向,這種基于元器件交易和服務(wù)的數(shù)字經(jīng)濟(jì)也逐漸發(fā)展成為產(chǎn)業(yè)鏈場景縱深的改革實(shí)驗(yàn)平臺(tái)。

用工智能和大數(shù)據(jù)去預(yù)測未來,是數(shù)據(jù)化的核心點(diǎn)。在這個(gè)過程中,目前的元器件供應(yīng)鏈都面臨著信息孤島的問題。從芯片銷售到尾端消費(fèi)者,鏈非常長,原廠也很難獲取終端消費(fèi)者的數(shù)據(jù)。如果知道終端消費(fèi)者的數(shù)據(jù),那就可以預(yù)測芯片的用量。讓產(chǎn)業(yè)更加智能化、科學(xué)化。而達(dá)成這樣的結(jié)果,需要大家一起做平臺(tái),將各種數(shù)據(jù)推上鏈條。

未來的供應(yīng)鏈一定是網(wǎng)狀結(jié)構(gòu),從設(shè)計(jì)、制造、分銷到終端,都將實(shí)現(xiàn)數(shù)據(jù)化,并逐漸被產(chǎn)業(yè)鏈共享和合理應(yīng)用。

由于疫情和中美貿(mào)易戰(zhàn)的持續(xù),芯片產(chǎn)業(yè)鏈的穩(wěn)定性受到了巨大破壞,原廠乃至終端制造偏于保守的產(chǎn)能和計(jì)劃,讓供應(yīng)鏈陷入失重的狀態(tài),供需不平衡,產(chǎn)銷不合理,缺貨和漲價(jià)成為了常態(tài)。所以,對(duì)于芯片產(chǎn)業(yè)的數(shù)字化,一是讓所有的萬物互聯(lián)使用數(shù)據(jù),實(shí)現(xiàn)數(shù)據(jù)的流通;二是讓數(shù)據(jù)從原來的驅(qū)動(dòng)因素變成生產(chǎn)要素,從而提高生產(chǎn)效率;三是讓產(chǎn)業(yè)和技術(shù)共同合作建設(shè)基礎(chǔ)設(shè)施;四是利用數(shù)字新產(chǎn)品重構(gòu)產(chǎn)業(yè)生態(tài)圈。

對(duì)于中國芯片產(chǎn)業(yè)來講,利用好互聯(lián)網(wǎng)平臺(tái)數(shù)字化進(jìn)程中的各種紅利,盡快確定并建立與優(yōu)秀元器件電商平臺(tái)的數(shù)據(jù)資源合作,充分授予數(shù)字確權(quán),挖掘數(shù)字資源、教育數(shù)字用戶,從而加快本土品牌和產(chǎn)品技術(shù)的滲透力,將是中國芯企業(yè)騰飛的嶄新翅膀和關(guān)鍵動(dòng)力源。誰在數(shù)字經(jīng)濟(jì)上嗅覺靈敏,行動(dòng)迅速,誰就更有機(jī)會(huì)接近和抗衡國際一線大廠。

3、中國元器件電商的新衍變

向制造鏈條的PCB、EDA、3D打印、SMT等產(chǎn)業(yè)延伸的數(shù)字化進(jìn)程有助于拓寬拓深企業(yè)服務(wù)和競爭能力,成為了諸多元器件電商新的戰(zhàn)略選擇方向。

經(jīng)過10年左右的沉淀與進(jìn)化,中國元器件電商從單一的代購,現(xiàn)貨、撮合等行業(yè)痛點(diǎn)進(jìn)入創(chuàng)業(yè)賽道,從0到1,不斷試錯(cuò),不斷優(yōu)化,不斷迭代,大浪淘沙,從而不斷進(jìn)步。從最初的全民觸網(wǎng)浪潮,到泡沫橫飛,超過上千家電商涌現(xiàn)出來,前赴后繼,再到理性回歸良性發(fā)展,元器件電商終于回歸初心并不斷創(chuàng)新。

目前來看,單一的元器件交易及服務(wù),已經(jīng)無法滿足用戶的深度需求;而從電商角度來就看,僅僅使用交易工具來獲得用戶的好感和黏性,護(hù)城河門檻太低,容易受到競爭對(duì)手的攻擊。因此,向制造鏈條的PCB、EDA、3D打印、SMT等產(chǎn)業(yè)延伸的數(shù)字化進(jìn)程有助于托寬拓深企業(yè)服務(wù)和競爭能力,成為了諸多元器件電商新的戰(zhàn)略選擇方向。

以立創(chuàng)商城為樣本來看,由于集團(tuán)業(yè)務(wù)的提前布局,制造產(chǎn)業(yè)鏈的完整性和協(xié)同性早已蔚然成風(fēng),當(dāng)下更需要的是交易服務(wù)工具優(yōu)化和創(chuàng)新,以及如何快速與原廠進(jìn)行數(shù)字化對(duì)接和提升服務(wù)水平。

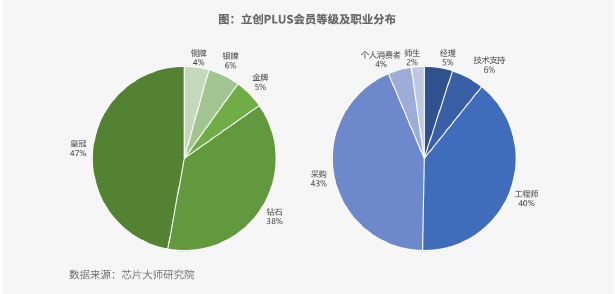

據(jù)了解,立創(chuàng)EDA已經(jīng)獲得超過160萬全球工程師高度認(rèn)可和高頻使用;作為元器件電商領(lǐng)域首創(chuàng)的PLUS會(huì)員體系,在短短3個(gè)月內(nèi)就有數(shù)千名客戶踴躍購買;幫助實(shí)現(xiàn)BOM一站式購買并管理進(jìn)銷存的“芯管家”軟件,目前有數(shù)千名用戶深度使用;立創(chuàng)直播更是成為了元器件行業(yè)創(chuàng)新宣傳平臺(tái)和帶貨名片。接下來芯片大師研究院將通過會(huì)員體系創(chuàng)新、ERP輔助工具創(chuàng)新、電商直播和大數(shù)據(jù)服務(wù)來解析元器件電商的新衍變。

關(guān)于會(huì)體系的創(chuàng)新

據(jù)悉,京東“PLUS會(huì)員”上線3年內(nèi)會(huì)員數(shù)破千萬,近幾年隨著互聯(lián)網(wǎng)與網(wǎng)購的發(fā)展,加之平臺(tái)自身不斷完善會(huì)員權(quán)益生態(tài),更是成為國內(nèi)C端電商會(huì)員體系的龍頭。反觀B端,各平臺(tái)對(duì)會(huì)員等級(jí)的劃分與運(yùn)營策略大致相似,但針對(duì)PLUS群體仍缺乏創(chuàng)新,尤其在商品和權(quán)益生態(tài)方面仍是一片空白,具有無限的探索空間和可能性。

2020年9月,元器件電商領(lǐng)域首創(chuàng)的會(huì)員體系“立創(chuàng)PLUS”上線,打破了B端平臺(tái)對(duì)PLUS會(huì)員運(yùn)營的行業(yè)空白。立創(chuàng)PLUS以高度契合需求的商品券和運(yùn)費(fèi)券權(quán)益,吸引終端研發(fā),制造企業(yè)紛紛加入,精準(zhǔn)觸達(dá)商城高頻+腰部客戶,3個(gè)月內(nèi)擁有幾千付費(fèi)會(huì)員,累積為客戶節(jié)省金額超過百萬元。元超PLUS客戶所支付費(fèi)用。

但與京東PLUS相比,二者在商業(yè)模式、用戶群體、經(jīng)營范圍、會(huì)員權(quán)益與消費(fèi)特性等方面都有較大差異。未來立創(chuàng)PLUS如果想成長為元器件電商平臺(tái)的PLUS體系標(biāo)桿,需要上游原廠和供應(yīng)鏈商提供更多的支持與資源傾斜,電商平臺(tái)本身也需要對(duì)PLUS會(huì)員做精細(xì)的用戶畫像和數(shù)據(jù)分析,定向投入,精準(zhǔn)匹配客戶需求。

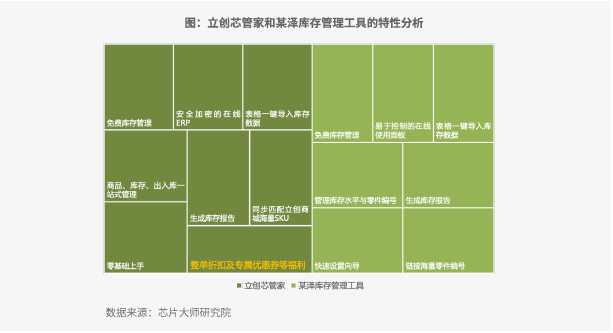

關(guān)于ERP輔助工具的創(chuàng)新

一直以來,得捷和貿(mào)澤等國外元器件電商巨頭,很早就利用ERP工具來幫助客戶進(jìn)行BOM配單和進(jìn)銷存管理,以提升客戶下單和供應(yīng)鏈管理效率。近年來,國內(nèi)也涌現(xiàn)出來一些專業(yè)的元器件ERP軟件,一部分本土電商更是利用自身的IT優(yōu)勢進(jìn)一步優(yōu)化和加強(qiáng)了ERP的工具和營銷屬性,更好地增加了平臺(tái)用戶的忠誠度和黏性。

一立創(chuàng)“芯管家”(XGJ.SZLCSC.COM)與某澤庫存管理工具為樣本,兩者推出的功能基本一致,都是提供免費(fèi)的云端庫存管理解決方案,讓中小企業(yè)、科研院所、創(chuàng)客工作室等長尾用戶群體能夠輕松管理和跟蹤庫存,從而降低用戶采購成本,并維系產(chǎn)品價(jià)值和增加用戶粘性。

唯一與某澤庫存管理工具不同的是,在立創(chuàng)芯管家下單不僅支持云端加密,還可享有AI自動(dòng)計(jì)算后的整單折扣,并擁有與立創(chuàng)PLUS聯(lián)合推出的專屬優(yōu)惠券等福利。

截至2020年11月的數(shù)據(jù)統(tǒng)計(jì)顯示,芯管家企業(yè)注冊(cè)數(shù)量已持續(xù)上漲至近5000加,且真實(shí)有效的終端企業(yè)用戶占95%以上,并保持不斷增長的趨勢。

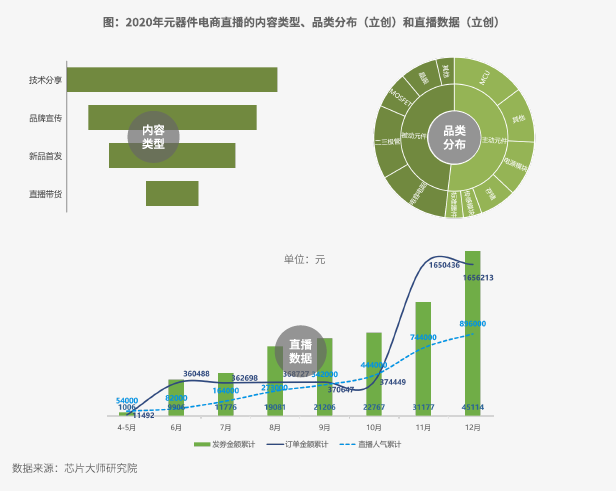

關(guān)于電商直播

2020年,由于新冠疫情的爆發(fā),元器件行業(yè)從原廠、代理到分銷無不受到震蕩影響,線下商務(wù)溝通無法正常開展,疫情導(dǎo)致的社交隔離卻催生了另一種社交風(fēng)口—直播。

2020年初期(2-3月)的元器件電商直播,以供應(yīng)鏈、復(fù)工等用戶感興趣的話題和內(nèi)容展開,收貨了意想不到的成效,但向未具備商業(yè)屬性;后疫情時(shí)代的元器件電商直播則受B2C行業(yè)啟發(fā),如雨后春筍般,發(fā)展為形式多樣的品宣和引流窗口。

據(jù)芯片大師研究院觀察,目前主流元器件電商直播依據(jù)內(nèi)容克分為:技術(shù)分享、品牌宣傳、新品首發(fā)、直播帶貨四大類。

以立創(chuàng)直播為樣本分析,在2020年期間,總計(jì)服務(wù)32家供應(yīng)商,涵蓋存儲(chǔ)、MCU、模塊、電源管理、MOS管和容阻感等十余個(gè)細(xì)分品類,直播內(nèi)容囊括了技術(shù)分享、品牌宣傳、新品首發(fā)、直播帶貨四大類,同時(shí)立創(chuàng)直播利用其190萬的用戶基數(shù),很好地兼顧了直播帶貨的商品屬性。據(jù)統(tǒng)計(jì),27場直播累積總觀看超過80萬人次,實(shí)際關(guān)聯(lián)交易金額超過860萬元(含直接采購金額約166萬元),也成為唯一能穩(wěn)定為供應(yīng)商提供帶貨服務(wù)的元器件平臺(tái)。

大數(shù)據(jù)服務(wù)

供應(yīng)鏈的數(shù)據(jù)化,元器件電商具備天然優(yōu)勢。利用有效數(shù)據(jù)挖掘采購線索和行業(yè)新需求、判斷預(yù)測行情乃至驅(qū)動(dòng)合作伙伴效能提升,必將成為元器件電商的基礎(chǔ)目標(biāo)和必經(jīng)之路。[敏感詞]芯片大師研究院仍以立創(chuàng)商城為研究主體,對(duì)部分?jǐn)?shù)據(jù)脫敏之后最大限度為您呈現(xiàn)典型中國元器件電商的市場數(shù)據(jù)。

中國爆發(fā),拉動(dòng)全球

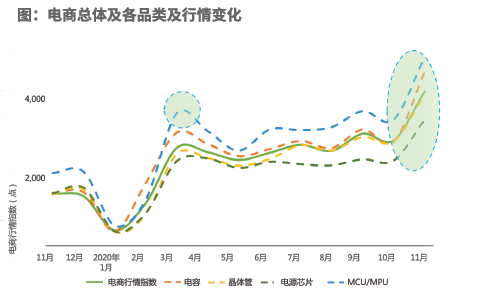

從2019年二季度開始,芯片大師研究院每季度推出電商行情報(bào)告,引入了搜索、成交和訂購等指標(biāo),可部分反映中國元器件分銷市場的景氣情況。和代表國際半導(dǎo)體業(yè)主要景氣指標(biāo)的費(fèi)城半導(dǎo)體指數(shù)(PHLX Semiconductor Sector,簡稱SOX或費(fèi)半指數(shù))疊加后們可以研究中國和全球半導(dǎo)體市場近一年的行情走勢。

由于春節(jié)假期和國外疫情發(fā)展的不同步,二者在1—4月份呈現(xiàn)出一定的差異性,下半年則呈現(xiàn)出高相關(guān)一致性。交叉點(diǎn)出現(xiàn)在2月中旬,此后國內(nèi)市場景氣曲線陡峭上升,在4—10月份進(jìn)入震蕩上行期,進(jìn)入10月份以后兩個(gè)指數(shù)都呈現(xiàn)全面上揚(yáng)趨勢。費(fèi)城半導(dǎo)體指數(shù)全年走勢較為平緩,歷年來,其低谷均出現(xiàn)在3月份,但2020年10月份以后漲幅特別明顯,更在11月末錄得歷史[敏感詞]的2793點(diǎn)。

指數(shù)說明,2020年國內(nèi)市場熱度在波動(dòng)中持續(xù)走高、爆發(fā),對(duì)拉動(dòng)全球半導(dǎo)體業(yè)走出經(jīng)濟(jì)低迷貢獻(xiàn)巨大。

IC類行情全面走高

2020年市場表現(xiàn)最活躍的品類非MCU/MPU莫屬。由成交額、成交數(shù)量、搜索量和購買客戶數(shù)組成的電商行情指數(shù)顯示,MCU市場率先復(fù)蘇、兩次漲幅和全年表現(xiàn)均高于大盤,并力壓電容、晶體管和電源芯片三大熱門品類,給整個(gè)供應(yīng)鏈制造了巨大的沖擊和恐慌。

其中,MCU/MPU品類的成交額、成交量和瀏覽量均在3月份達(dá)到極大值,而成交均價(jià)短暫后再11月份再次反彈并創(chuàng)交易量新高。

此外,上半年抗疫需求引爆了傳感器和運(yùn)放市場;加之上游保守策略導(dǎo)致開工不足,有限的產(chǎn)能被高附加值芯片所占用,導(dǎo)致部分中低端電源、接口模擬芯片在下半年出現(xiàn)短缺;伴隨著新能源等市場需求回暖,以MLCC和車用電阻為代表的被動(dòng)器件在2020年下半年也出現(xiàn)明顯復(fù)蘇。

上圖列出了過去13個(gè)月內(nèi),MCU/MPU、MOS管品類的成交量、成交額、成交均價(jià)和瀏覽量數(shù)據(jù),可以顯著反映出疫情及復(fù)工帶來的三月份報(bào)復(fù)性采購需求暴漲。此外,不同于年度其它節(jié)點(diǎn)的是,兩個(gè)品類的成交均價(jià)和瀏覽量均在11月出現(xiàn)陡峭爬升。

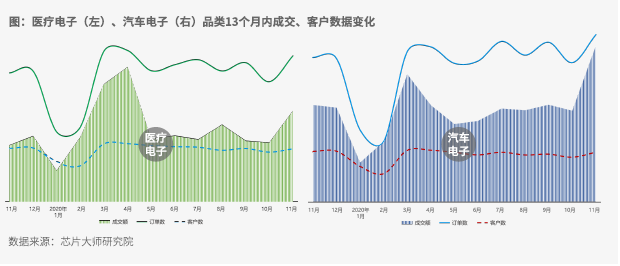

上圖列出了過去13個(gè)月內(nèi),醫(yī)療電子、汽車電子品類的成交額、訂單數(shù)和客戶數(shù)變化。其中,醫(yī)療電子的三項(xiàng)指標(biāo)均在4月份創(chuàng)下[敏感詞]值,屬于顯著的全行業(yè)性熱點(diǎn),此后活絡(luò)幅度較汽車電子更加明顯。汽車電子報(bào)告期內(nèi)成交額、訂單數(shù)[敏感詞]值出現(xiàn)在11月份,但客戶數(shù)并未超越4月份,表現(xiàn)出明顯的車用器件缺貨行情。

典型案例:元器件電商11.11

“元器件電商11.11” 概念由立創(chuàng)商城自2016年率先在行業(yè)內(nèi)發(fā)起,據(jù)不完全統(tǒng)計(jì),截止2020年已有30余家電商類企業(yè)參與此類促銷,活動(dòng)時(shí)長從3天到一個(gè)月不等。

元器件電商兼具客戶、商品的B端血統(tǒng)和運(yùn)營方式的C端特性,在B2C電商借“造節(jié)”成功提升供應(yīng)鏈話語權(quán)、擴(kuò)大品牌影響力和做大交易額的刺激下,近五年來元器件電商紛紛下海嘗鮮。

芯片大師研究院觀察到,電商參與雙十一的顯著變化是:一方面,國內(nèi)電商企業(yè)參與態(tài)度更為積極,表現(xiàn)為參與數(shù)量遞增、營銷投入更大、促銷玩法更多;另一方面,包括易絡(luò)盟、Arrow.cn在內(nèi)的數(shù)家國際知名電商陸續(xù)進(jìn)場。

這說明,元器件采購線上轉(zhuǎn)化率不高的中國市場在疫情下重要性凸顯,國內(nèi)用戶線上采購習(xí)慣正在加速形成。同事也看到,元器件電商企業(yè)借助打促以不斷完善前后端基礎(chǔ)設(shè)施(上游渠道、IT、運(yùn)營和倉儲(chǔ)物流等)。

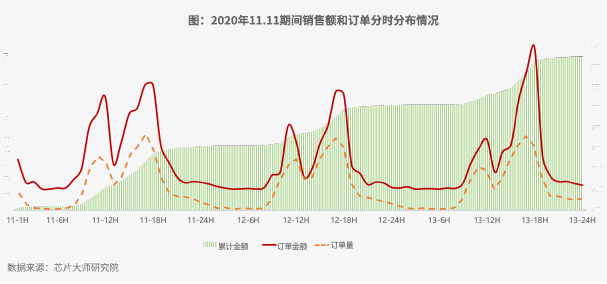

2020年11月11日至13日,立創(chuàng)商城舉辦了第5屆“立創(chuàng)11.11”。在往屆讓利、回饋客戶的基礎(chǔ)上,本屆11.11又融入了打榜送特斯拉、直播帶貨、PLUS會(huì)員采購金等多項(xiàng)創(chuàng)新元素,最終本屆“立創(chuàng)11.11”多項(xiàng)成交數(shù)據(jù)和客戶參與再創(chuàng)新高,已經(jīng)初步成長為國內(nèi)元器件行業(yè)極具影響力的采購盛會(huì)。

據(jù)了解,2020年“立創(chuàng)11.11”期間總成交額為5020萬元,其中企業(yè)客戶貢獻(xiàn)67.4%,客戶來源最多行業(yè)為工業(yè)控制與自動(dòng)化、汽車電子。產(chǎn)生總訂單超2.3萬個(gè),SKU瀏覽量超350萬次,倉儲(chǔ)系統(tǒng)總計(jì)揀貨SKU超17萬個(gè)。

其中,客戶購買最多的品類依次為MLCC、MCU、接口芯片、電源芯片和二極管等。

最受青睞的國際品牌依次為TI(德州儀器)、ST(意法半導(dǎo)體)、ON(安森美半導(dǎo)體)、SAMSUNG(三星)和muRata(村田)等。

最受青睞的中國品牌依次為:風(fēng)華高科、Nexperia(安世半導(dǎo)體)、長晶科技、GD(兆易創(chuàng)新)和HDSC(華大半導(dǎo)體)等。

4、資本市場

資本市場對(duì)頭部選手的篩選和押注接近收官,對(duì)具有產(chǎn)業(yè)鏈整合能力的平臺(tái)將更加青睞。

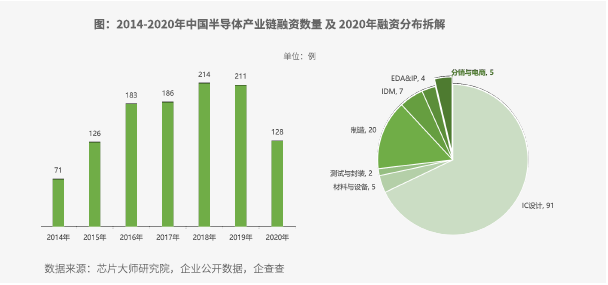

截至2020年11月,全產(chǎn)業(yè)鏈可查融資283筆(企業(yè)數(shù)128家),總金額約927億元,其中IC設(shè)計(jì)數(shù)占比71.1%,為全行業(yè)[敏感詞]。

相比于2019年的大手筆和喧鬧熱鬧,2020年的元器件電商顯得風(fēng)平浪靜。一方面是由于資本更趨于向頭部企業(yè)集中投放,另一方面由于疫情的影響,資本市場的投資趨向保守和停滯。

不過,這不妨礙它們押注新的模式(如柔性協(xié)同智慧供應(yīng)鏈、云FAE交易平臺(tái)),并向已經(jīng)有過投資的電商平臺(tái)繼續(xù)添磚加瓦。同時(shí),深圳華強(qiáng)計(jì)劃剝離華強(qiáng)電子網(wǎng)單獨(dú)上市的公告還是給資本市場帶來了一定的利好信號(hào)。

2020年,由于疫情的影響、網(wǎng)購的加速,這是中國元器件電商喜獲豐收的一年,大部分企業(yè)營收和利潤雙雙創(chuàng)下新高。據(jù)不完全統(tǒng)計(jì),本土電商平臺(tái)獲得的總投資金額約5億元,而且主要集中在4—5家公司。

雖然,本土元器件電商尚處于初級(jí)階段,但可以預(yù)見的是,資本市場對(duì)頭部選手的篩選和押注接近收官,對(duì)具有產(chǎn)業(yè)鏈整合能力的平臺(tái)將更加青睞。

2020年,隨著電子制造業(yè)的數(shù)字化趨勢明朗,頭部企業(yè)的競爭力繼續(xù)加強(qiáng),由于賽道和選手的清晰,具備全產(chǎn)業(yè)鏈競爭能力的少數(shù)企業(yè),必將產(chǎn)生新一輪爆炸性的融資金額。而且,由于資本市場日趨集中精準(zhǔn)的銀彈攻勢,必將催生出2—3加元器件B2B領(lǐng)域領(lǐng)軍企業(yè),向IPO之路吹響集結(jié)號(hào)。

本文轉(zhuǎn)載自“立創(chuàng)商城 吳波 ”,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者。如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標(biāo)電子有限公司 版權(quán)所有 粵ICP備17113853號(hào)