發布時間:2022-11-01作者來源:金航標瀏覽:2555

縱觀2022年新上榜的十家中國企業,新興板塊企業因受賽道輪換影響而興起,新上榜企業中近50%與輕量化、軟件定義汽車密切相關。

本文摘自《2022全球汽車供應鏈核心企業競爭力白皮書》,版權歸屬羅蘭貝格&中國汽車報

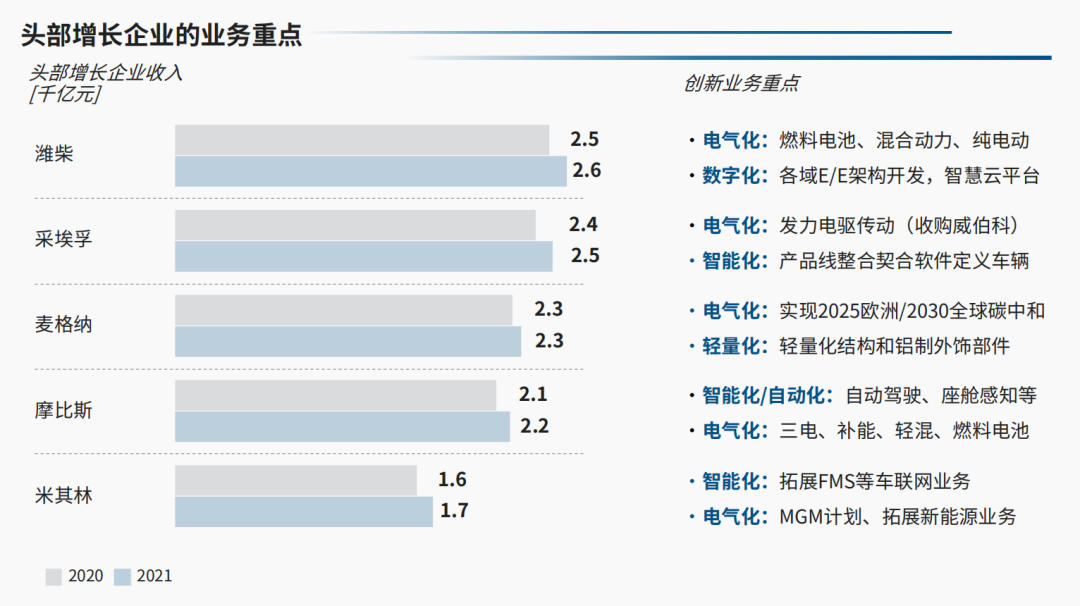

頭部零部件企業也紛紛積極推動軟硬件解決方案升級,全方位驅動電氣化、智能化、數字化、自動化和輕量化“新五化”加速落地。基于“新五化”開展創新業務轉型的核心舉措不僅助力汽車零部件企業實現較高的營收增長,也支持新在錄企業實現彎道超車。

數據來源:國家統計局,羅蘭貝格數據庫

中國零部件企業在艱難的外部環境之下表現出了強大的韌性和突圍之勢。借助新能源、智能化在中國的加速滲透,零部件企業呈現出明顯的賽道輪換態勢,新能源、輕量化、軟件定義汽車等領域的零部件企業快速成長,實現銷量和利潤的雙升,并引領中國零部件行業在上游成本壓力和下游降本壓力之下實現了穩定的盈利。

1. 趨勢一:中國零部件企業規模及利潤總額持續上升

2019年至2021年,中國百強零部件企業保持營收規模上升,尤其是2021年收入增長加速。國內商乘市場緩發展,而出口市場大幅增長,為零部件企業帶來新機遇。與此同時,伴隨智能電動車滲透率提升,電氣化、輕量化、自動駕駛、智能網聯、智能座艙等高價值需求不斷增加,相關零部件企業發展勢頭更為強勁。

在盈利性方面,主要受產業鏈上游原材料價格波動影響,中國零部件企業凈利潤雖整體仍呈上升趨勢,但增速有所放緩,相較2019年至2020年36%的增長, 2020年至2021年的增速放緩為約18%,而利潤率則保持相對平穩。此外,中國零部件企業為支持創新轉型,研發投入顯著增加,并積極開展國內外投資并購和布局國際業務擴張,長期盈利性仍承受較大壓力。

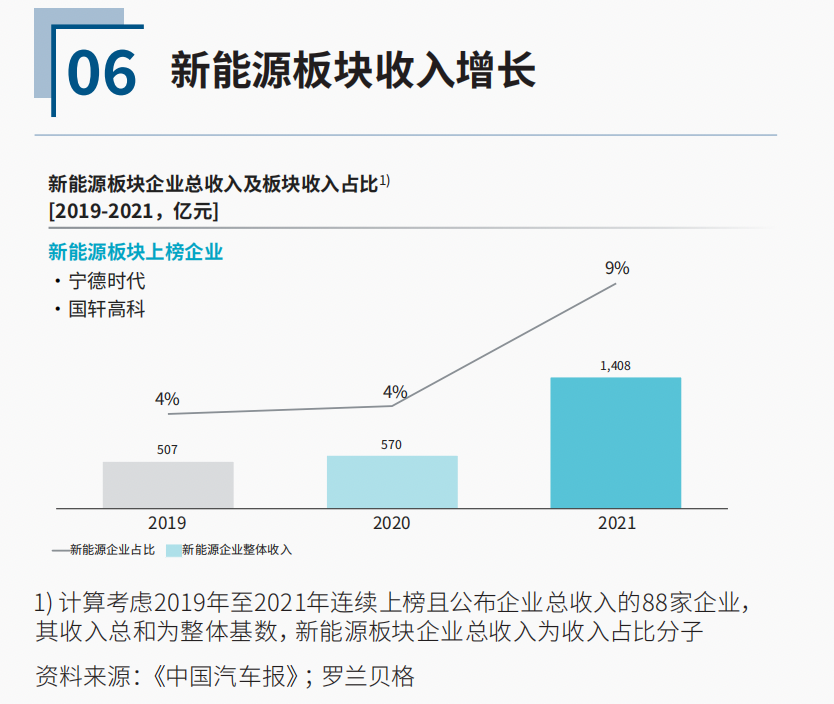

與此同時,新能源賽道的競爭也愈發激烈,技術迭代加速。以領頭羊寧德時代為例,其技術煥新速度不斷加速,如化學體系的迭代、集成結構的優化和智能系統的創新等。其中,寧德時代的CTP技術已經迭代至第三代,并將進一步發展發電機N合1、CTC技術等。此外,頭部新能源企業也積極布局產業鏈上下游,通過補鏈強鏈實現供應端的穩定性和成本保障,并通過下游產業鏈的布局進一步實現技術的集成化和終端體驗優化。從行業發展角度來看,頭部企業對產品的技術升級及穩定供應也與新能源滲透率相輔相成,發揮著推動行業發展的重要作用。

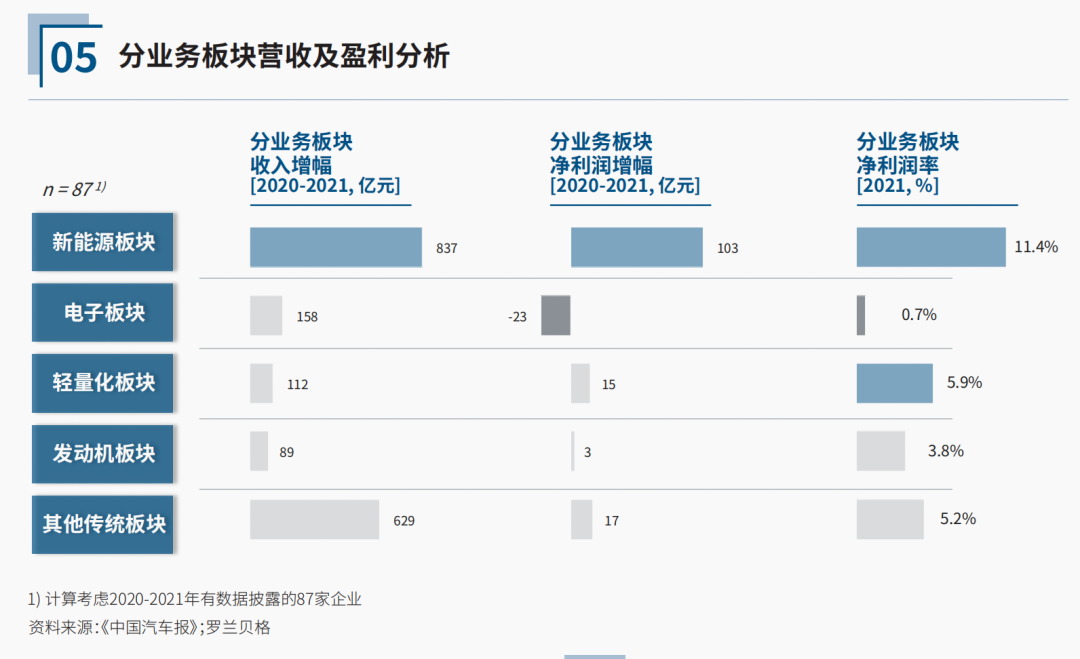

受新能源驅動,輕量化可進一步支持車輛提升續駛里程和動力表現,推動輕量化產品覆蓋拓寬,如鋁制輪轂、內飾、鋁合金壓鑄結構件等應用逐漸提升,且車型覆蓋延展,從新推出車型到改款車型全面應用。由于輕量化板塊的業務創新性較強,對整車性能及競爭力提升有著較為顯著的正向作用,產品附加值較高,盈利性達到5.9%,在各板塊中列居第二。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號