發(fā)布時間:2021-12-31作者來源:金航標(biāo)瀏覽:1709

美國機床落后是一個不爭的事實。這一點,早在1993年,蘭德智庫就已經(jīng)發(fā)出“美國機床的下滑與振興”的警告。然而,之后的近三十年,隨著全球化的擴張,美國制造業(yè)大幅度外包。機床作為工業(yè)母機,自然也就衰落了。

圖1 挽回頹勢:三十年前的吶喊

最近幾年,美國制造又期望重歸勝勢。機床,也得到了更大的關(guān)注。美國在1月份推出的《2020財年工業(yè)能力評估》報告中,對16個產(chǎn)業(yè)進行評估。作為重點交叉產(chǎn)業(yè),機床的發(fā)展策略,連續(xù)三年被列入討論范圍。

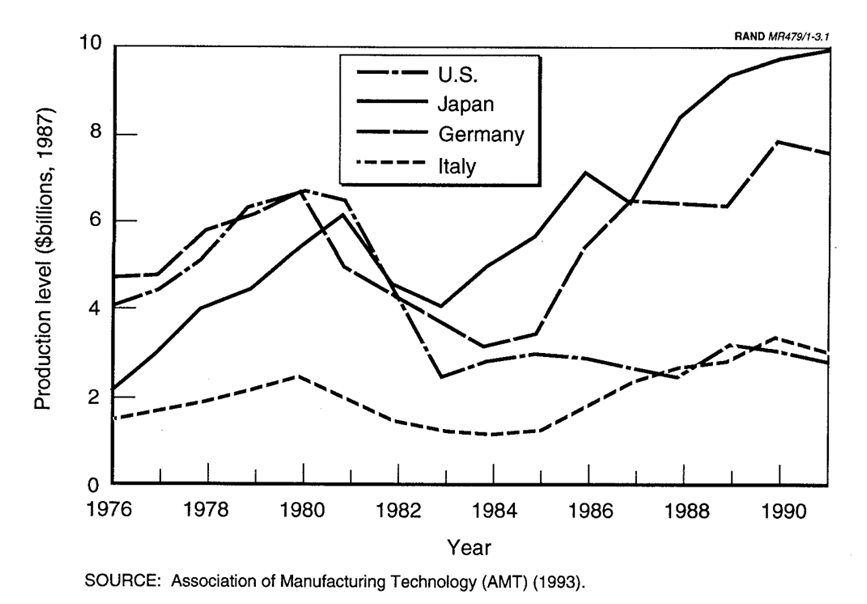

美國機床界的顛峰時代是在1980s前后。意味深長的是,就在1971年,以制造業(yè)立國而強盛起來的美國,第一次開始出現(xiàn)了貿(mào)易逆差。這個裂縫并不算大,但卻成為了一個美國制造的分水嶺。機床經(jīng)常被稱為工業(yè)母機,是絕大多數(shù)機械制造的源頭;其實機床還有一種作用,那就是制造業(yè)的溫度計,是滿江春水的一只渡鴨,它最能敏感地感知到周圍的變化。貿(mào)易逆差后的十年,當(dāng)初微不足道的信號,已經(jīng)變成了強大的號角。美國機床產(chǎn)值開始急轉(zhuǎn)直下,而日本和德國則狂歌猛進,意大利作為機床強國,也跌跌撞撞地基本守護了自己的江山。

圖3 四大機床強國的產(chǎn)值

(Source:蘭德報告,1993年)

蘭德智庫的警告,就是發(fā)生在這個時間。1993年的報告,給出了苦口婆心的建議。但是,智庫的嘴皮子,抵不過企業(yè)家的飛毛腿。美國制造商,迅速將生產(chǎn)基地遍布全球,也因此獲得了豐厚的回報。而美國的本土制造則走向衰落,機床界也了無生氣。

十年前,中國機床曾經(jīng)有著輝煌的日子。2012年,全球第一、第二的機床廠商都是中國機床。以并購德國機床企業(yè)作為中國機床國際化的策略,也是風(fēng)生水起。那個時候,人們或許以為,天下機床,大局已定。

然而,機床從來就是一個奇葩行業(yè),不按常理出牌,尤其是在中國。后來事態(tài)的發(fā)展,證明了一件事情:全球機床行業(yè)已經(jīng)成為一個成熟的市場,但中國還遠遠沒有。盡管幾乎從二十一世紀(jì)一開始(加入WTO之后的第二年,中國機床產(chǎn)值達到了近60億美元,位居第一),中國就一直是最大的機床生產(chǎn)國和消費國。但中國的機床行業(yè),卻一直都處在一個動蕩不定的火山口。二十年來,中國機床產(chǎn)業(yè),并沒有找到讓自己平靜下來的方法。2020年重組沈機后的中國通用技術(shù)集團,剛剛能靜下心來規(guī)劃未來機床組合的大計,人們完全可以想象,中國機床振興之路,或許才剛剛開始。

從產(chǎn)值來看,2019年中國大陸和中國臺灣地區(qū)的總產(chǎn)值為240億美元,幾乎是美國的四倍。德國、日本、意大利則尾隨其后。這三個國家,基本保持了四十年前的格局。

盡管如此,美國依然保持很強的機床消費能力。以100億美元,僅次于中國220億美元的消費能力排名第二。但二者的差距在減小。根據(jù)美國去年出版的《2019年工業(yè)能力評估報告》提到,在2018年的時候,中國機床消費產(chǎn)值接近300億美元,而美國為85億。當(dāng)時差距達到了3.5倍。美國的機床消費量在增長,說明美國制造業(yè),對機床產(chǎn)品仍然是一個很有吸引力的市場。只是,它已經(jīng)無法由美國機床制造商來滿足。

機床是工業(yè)母機,但也是一個刺頭行業(yè)。它最不服政府管理,無論是經(jīng)濟手段,還是行政手段,對它似乎都不管用。它好像只遵循工程師主義。

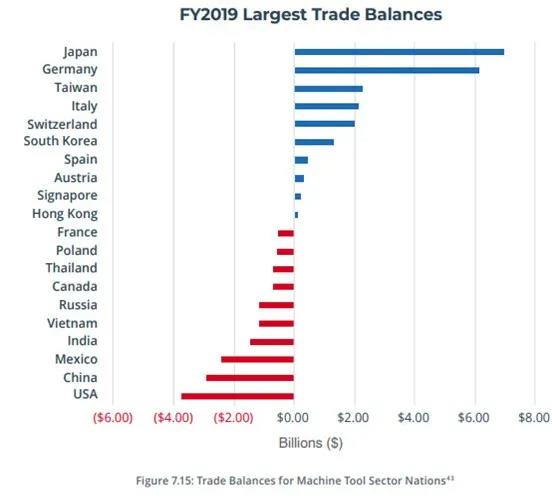

沒有任何一個行業(yè),能像機床這樣。全球第一大和第二大經(jīng)濟體,都是貿(mào)易逆差。美國的評估報告非常感慨,就機床而言,美國是表現(xiàn)最糟糕的國家,貿(mào)易逆差達到了38億美元。全球Top20的機床廠家,美國只剩下軍方力保的格里森機床和哈斯機床。中國的貿(mào)易逆差,也達到25億美元——考慮到中國是全球最大的機床消費國——達到了220億美元。這個將近11%比例的逆差,實在是非同尋常。中國機床實在太需要突破了。而相比而言,日本和德國的機床貿(mào)易順差分別為70億和60億美元。

圖6 機床貿(mào)易順差和逆差

這幾年貿(mào)易戰(zhàn)引起制造風(fēng)生水起的墨西哥、印度和越南等,也都是逆差國家。俄羅斯制造業(yè)這幾年萎縮厲害,但機床照樣逆差。說明這些國家制造,都要靠國外的機床來做支撐。然而,如果看那些實力強大的工業(yè)國家,例如加拿大和法國,機床也是進多出少,同樣也是逆差。看起來,機床真是一個奇葩的行業(yè),跟哪個行業(yè)都不像。

機床是一個高度情緒化的行業(yè),幾年峰頂幾年谷底,有著強烈的周期性。很多機床企業(yè),都是在谷底被絆倒了。任何一個國家的工業(yè)健康,它的心臟部位就是機床。只有靠國家的大力和精準(zhǔn)的扶植,才能保得住這顆強大的心臟。在貿(mào)易順差的前列,包括日本、德國、韓國、意大利和西班牙,在過去發(fā)展階段,政府都曾起到了巨大的作用。美國人現(xiàn)在對此似乎也有所認(rèn)同,甚至在暗示羨慕中國和歐盟的投資扶持計劃。

值得關(guān)注的是,機床產(chǎn)業(yè)的發(fā)展,并不是靠勞動力的工資紅利而保證的。許多貿(mào)易平衡為正的國家,如日本、德國、意大利、瑞士、韓國、西班牙和奧地利,幾乎都不是低工資市場。這表明,機床的發(fā)展,對勞動力成本并不敏感,它并不是一個勞動力密集的產(chǎn)業(yè)。低工資的人力資本結(jié)構(gòu),會惡化機床的發(fā)展。

任何國家工業(yè)健康的核心是其機床工業(yè)。機床行業(yè)的衰退與國內(nèi)制造業(yè)的衰退是相伴而行的。

令美國焦慮的是,機床本身是機器人、自動化、精密零件的基礎(chǔ),不僅僅是工業(yè),而且軍火商也都是直接利益攸關(guān)方。然而,在世界上最大的21家機床制造商中,如今美國僅占兩家——格里森和哈斯自動化。而相比之下,日本擁有8家,德國擁有6家。從這一點看,美國對中國機床的戒心似乎并不大。美國認(rèn)為,中國為全球設(shè)計、制造和銷售大量相對低成本的機床,并從更先進的地區(qū)(特別是日本、歐洲和美國)進口高端機床。但從來也不會因此放棄宣揚中國機床威脅的機會,在去年的報告中,就非常籠統(tǒng)地指責(zé)中國知識產(chǎn)權(quán)、傾銷等問題。

作為最大貿(mào)易逆差國,美國機床為何在高精尖機床領(lǐng)域,對外依賴度如此巨大。美國機床為何發(fā)展不利?

一個重要的原因,就是大學(xué)資源的枯竭。機床研究耗時耗力,但成果卻沒有顯示度。刊登機床相關(guān)技術(shù)的出版物,基本都是影響因子比較低的期刊。沒有科學(xué)引文索引SCI因子的牽引,許多大學(xué)領(lǐng)導(dǎo)也都將機床行業(yè)視為“老技術(shù)”,更愿意將資源集中在“新領(lǐng)域”。美國一直是管道創(chuàng)新的典范,如果缺少了上游大學(xué)、研究院的創(chuàng)新火種,后面的制造創(chuàng)新就會一塌糊涂。美國機床的落敗,就是這樣一個明顯的案例。

另外,制造資源和材料的短缺,以及人力資源缺口,都是美國機床難以產(chǎn)生競爭力的原因。美國家長和大學(xué)生,都更青睞一刀切的四年制(無論是否需要)。而這種教育的結(jié)果,也使得學(xué)生對于機床制造業(yè)都選擇了遠離。

這種人才現(xiàn)狀,跟中國制造面臨的情況,還真是一樣。

而新冠疫情,導(dǎo)致美國成千上萬的小型公司情況更加糟糕,而美國機床工業(yè)和非常依賴這些公司。而小型公司的減少,將使得大公司進一步產(chǎn)生更多的離岸外包。報告認(rèn)為,這種企業(yè)戰(zhàn)略會與國家利益相背離。

美國的評估報告,每年都有。在去年的報告強調(diào)了構(gòu)思、設(shè)計、開發(fā)和制造先進機床的能力與民族自決之間聯(lián)系的重要性。2020年的新冠病毒大流行讓這一教訓(xùn)變得更加深刻。由于無法迅速獲得生產(chǎn)個人防護用品和藥品的工具,使美國工人無法繼續(xù)工作,這不僅危害了醫(yī)療狀況,也損害了各個領(lǐng)域的經(jīng)濟。

因此,在美國已經(jīng)縮減規(guī)模的行業(yè)中,認(rèn)為需要建立一種快速制造能力恢復(fù)機制,或者發(fā)展新的靈活制造能力,以便在有需求的時候?qū)崿F(xiàn)快速恢復(fù)。

去年3月,國際商業(yè)銀行協(xié)會聯(lián)合能源部下屬的橡樹嶺國家實驗室,一起推出了“美國尖切削前沿”ACE,這是一個全國范圍內(nèi)的機床中心網(wǎng)絡(luò)。它主要解決三個戰(zhàn)略研究方向,包括提高機床的效率,實現(xiàn)增材和切削在一起的混合制造,以及為大型部件建立新的控制系統(tǒng)。而美國14個制造創(chuàng)新網(wǎng)絡(luò)之一的復(fù)合材料研究院,將與ACE密切合作。實施一種全新的訓(xùn)練模型,完全超越當(dāng)前的CAD/CAM。

應(yīng)該說,這些修補對于美國機床界的發(fā)展,作用并不明顯。美國機床有自身的發(fā)展節(jié)奏。美國機床有三個優(yōu)秀生,一個是寵兒——格里森齒輪機床,靠著數(shù)學(xué)家打底,成為曲面加工之王;一個是哈斯自動化,這是美國機床界非常少見,能以經(jīng)濟型機床而存活下來;一個是悄無聲息的哈挺機床,在過去25年,通過收購擁有了八個磨削品牌的的精密磨床兵團,在歐美中小型超精密加工市場占據(jù)80%的市場份額。其它都是一些非常小眾的機床,例如善能的珩磨機、福祿水刀等。還有一些[敏感詞]兵器,可以為美國太空探索提供服務(wù)。例如,美國正在建造的下一代巨型光學(xué)紅外天文臺,將于2027年在智利投入使用,據(jù)信將改變眺望太空的歷史。那里使用的巨型麥哲倫望遠鏡的支架,至關(guān)重要。做為望遠鏡的心臟和靈魂,支架重達18000噸,唯有美國英格索爾機床的重型銑削方能勝任。就在三月底,英格索爾剛剛在美國伊利諾伊州破土建造工廠,這座立式龍門銑將是該州最大的機床。當(dāng)然,英格索爾現(xiàn)在已經(jīng)“不美國”了。它早在世紀(jì)之初的那次機床波谷的時候,就被意大利一家做壓縮機的集團給收購了。

美國機床也在嘗試另外一個方向,那就是與新興產(chǎn)業(yè)的加工相結(jié)合。如半導(dǎo)體設(shè)備、醫(yī)療設(shè)備。美國第二大半導(dǎo)體設(shè)備制造商泛林Lam,已經(jīng)收購了德國一家磨床。半導(dǎo)體設(shè)備與機床的結(jié)合點,非常值得尋味,這是美國機床的機會。而在醫(yī)療器械的精密化發(fā)展方面,也給美國機床帶來了躍躍欲試的期望。

小結(jié):機床的奧秘

隨著工業(yè)自動化和數(shù)字化程度的提高,對機床可靠性、精度和生產(chǎn)時間,都有了更大、更高的訴求,數(shù)控機床顯然有著更好的發(fā)展空間。

機床為什么在美國發(fā)展不好?這跟機床的戰(zhàn)略投資品的屬性也有關(guān)系。機床本身是一個高度分層的包容性概念,低端和高端產(chǎn)品的屬性差異巨大——正如“地球”這個概念會讓人忽視了赤道與北極的溫度差異。低端機床是標(biāo)準(zhǔn)化工業(yè)品,而高端機床則是價高量寡的精致藝術(shù)品,二者的發(fā)力點完全不同。而華爾街的金融家們,既看不上低端機床那少得可憐的利潤率,又看不上高端機床那少得可憐的銷售額。于是,機床在美國就成為一個必然被舍棄的產(chǎn)業(yè)。這也給中國機床的產(chǎn)業(yè)發(fā)展,留下一個重要的啟示:高端機床在中國是戰(zhàn)略物資,不要像斤斤計較的菜農(nóng)那樣,每天都盯著它掙了多少錢。高端機床的發(fā)展規(guī)律,與GDP思維是背道而馳。它既沒有量,也無法保障持續(xù)增長。而追趕者對待它最好的方法,則是從國家利益和安全戰(zhàn)略的角度,而非僅僅從利潤出發(fā)。當(dāng)年三星、LG能夠在不可一世的日本液晶面板廠商手中,搶到主導(dǎo)權(quán)并徹底將日本擠出市場,靠的不是成本利潤觀,而是面向未來的投資戰(zhàn)略觀。所謂“液晶逆周期”投資,并非完全是企業(yè)家之功,與其說是一個企業(yè)的格局魄力,不如說是一個國家的戰(zhàn)略定力。這是落后者必須要為未來付出的代價。機床的門道——遠看是機械,近看是工藝,細(xì)看是數(shù)學(xué)。以齒輪機床為例,唯有將機械的齒輪嚙合原理,與微分幾何——這是南開大學(xué)丘成桐等數(shù)學(xué)家的天下——相互交融才能成就一方天地。造就各種齒輪稀奇古怪的鋼齒銅牙,需要材料、刀具、整機組件,最后則還要靠數(shù)學(xué)家的方程式作為支撐。而這背后的產(chǎn)業(yè)鏈條發(fā)展規(guī)律,很難是普通管理者或者技術(shù)門外漢所能體察得到的。沒有對技術(shù)的偏執(zhí)狂,沒有一顆懂得機床的“敬畏心”,高端機床是不太可能發(fā)展起來的。在國內(nèi),無論是昔日的秦川齒輪機布局,還是沈機的數(shù)控系統(tǒng)和激光器,如果不能容忍它們巨虧幾年,不能看到長遠技術(shù)儲備的所帶來的巨大價值,而是換成了盈利至上的小算盤,那么高端機床就很難勝出。而機床產(chǎn)業(yè)界,只能是又多了一些溫潤發(fā)亮的良家碧玉而已。這是高端機床發(fā)展的悲哀。在落后漫長的追趕者路上,沒有技術(shù)賭徒,就沒有高端機床。中國民營企業(yè)這幾年反而在高端機床有所發(fā)展,某種原因也是它容忍了技術(shù)賭注的冒險精神。

而在大洋彼岸,美國機床很難再回歸昔日高度,盡管這仍然是一個高度依靠機械精度和電控軟、深度依賴工藝、底層依靠數(shù)學(xué)的[敏感詞]產(chǎn)品,但美國的數(shù)學(xué)家們、制造工廠都既無興趣也無心力去支撐。那里,已經(jīng)是整個生態(tài)的坍塌,而非單純機床產(chǎn)業(yè)的失落。

美國機床,回不去了。

本文來源自作者“林雪萍”, 如有侵權(quán)等問題請聯(lián)系我們刪除支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標(biāo)電子有限公司 版權(quán)所有 粵ICP備17113853號